南寧市大都小額貸款有限公司

商業(yè)票據(jù)質(zhì)押貸款業(yè)務(wù)工作規(guī)程(修訂)

第一章 總則

為優(yōu)化南寧市大都小額貸款有限公司(以下簡(jiǎn)稱“公司”)信貸結(jié)構(gòu)�,豐富業(yè)務(wù)產(chǎn)品����,提升公司在集團(tuán)內(nèi)外的影響力��,服務(wù)好廣西建工集團(tuán)有限責(zé)任公司(以下簡(jiǎn)稱“集團(tuán)公司”)內(nèi)部各單位及上下游產(chǎn)業(yè)鏈����,特推出商業(yè)票據(jù)質(zhì)押貸款產(chǎn)品(簡(jiǎn)稱“商票貸”),并根據(jù)公司《信貸管理基本制度》����、《貸款業(yè)務(wù)流程》和相關(guān)規(guī)定制定本工作規(guī)程���。

第一條 產(chǎn)品定義

商票貸是指申請(qǐng)人將其合法持有并經(jīng)我公司認(rèn)可的未到期的商業(yè)匯票質(zhì)押于我公司�����,由我公司為其提供流動(dòng)資金貸款的業(yè)務(wù)���。

本工作規(guī)程所稱商業(yè)匯票包括電子商業(yè)承兌匯票及云信��。紙質(zhì)版商業(yè)承兌匯票暫不適用����。

第二條 借款主體

借款人應(yīng)當(dāng)是經(jīng)工商行政管理機(jī)關(guān)核準(zhǔn)登記的企業(yè)�,一般應(yīng)為生產(chǎn)型、服務(wù)型企業(yè)�,具備獨(dú)立法人資格,除具備我公司一般貸款規(guī)定條件�����,還應(yīng)符合:

1�����、原則上與集團(tuán)公司及下屬公司有真實(shí)的交易關(guān)系�����,以合法方式獲得了商業(yè)匯票。

2����、符合我公司規(guī)定的其它條件;

3�、綠地集團(tuán)商業(yè)承兌匯票可參照本規(guī)程執(zhí)行。

第三條 借款用途

商票貸可用于補(bǔ)充借款人的公司流動(dòng)資金以及其他合理用途�。

第四條 借款期限和額度

貸款期限原則上與質(zhì)押票據(jù)剩余期限一致。一筆貸款由多筆票據(jù)質(zhì)押的��,可采用貸款分期發(fā)放����、分別到期方式處理。

單筆貸款額度原則上最高不超過(guò)1000萬(wàn)元��。

第五條 貸款利率

貸款利率原則上為10%-15.4%/年�,特殊情況需領(lǐng)導(dǎo)班子審議。

第六條 還款方式

還款方式采取貸款到期時(shí)一次性還本付息���。若借貸雙方協(xié)商其他方式還款的(包括以票抵債�����、以票換票����、線下還款)��,則應(yīng)由領(lǐng)導(dǎo)班子審議確定����。

第七 貸款發(fā)放方式

受托支付到借款人指定的賬戶。

第八條 風(fēng)控措施

(一)政策性風(fēng)險(xiǎn)的防范

政策性風(fēng)險(xiǎn)主要指不按《票據(jù)法》���、《支付結(jié)算管理辦法》以及人民銀行�����、銀監(jiān)會(huì)相關(guān)管理規(guī)定操作而引起的風(fēng)險(xiǎn)����,包括質(zhì)押無(wú)真實(shí)貿(mào)易背景匯票或無(wú)債權(quán)債務(wù)關(guān)系背景匯票等�。

防范要點(diǎn):加強(qiáng)對(duì)商業(yè)匯票準(zhǔn)入條件及其前手背書資料的審查,確保交易真實(shí)����、合法。

(二)票面要素不全情況的防范

1�、應(yīng)通過(guò)人民銀行的電子商業(yè)匯票系統(tǒng)認(rèn)真查詢擬質(zhì)押票據(jù)的相關(guān)信息,確保承兌人、保證人�、背書、質(zhì)押等票據(jù)信息的完整性和連續(xù)性����。

2、匯票上的記載事項(xiàng)和簽章必須符合《票據(jù)法》《票據(jù)管理實(shí)施辦法》《支付結(jié)算辦法》和人民銀行相關(guān)規(guī)定��。

3���、商業(yè)匯票記載“不得轉(zhuǎn)讓”或在背書人欄記載“不得轉(zhuǎn)讓”���、“委托收款”、“質(zhì)押”字樣不予質(zhì)押�����。

(三)持票人惡意詐騙情況的防范

1�����、認(rèn)真審查質(zhì)押申請(qǐng)人資格���,對(duì)持票人有效身份證件進(jìn)行登記并向所在單位財(cái)務(wù)人員核實(shí)該持票人是否系授權(quán)經(jīng)辦人員�����,并查驗(yàn)授權(quán)委托書����。

2�、原則上在每次辦理質(zhì)押借款時(shí)也應(yīng)向出票人的財(cái)務(wù)人員核實(shí)票據(jù)信息。

(四)內(nèi)部人員違規(guī)操作情況的防范

1��、商票必須經(jīng)過(guò)業(yè)務(wù)經(jīng)理初審和風(fēng)控人員復(fù)審��,并以風(fēng)控人員復(fù)審意見為最后結(jié)論�����。

2�����、風(fēng)控人員����、財(cái)務(wù)人員對(duì)已質(zhì)押匯票視同有價(jià)值品保管,應(yīng)定期檢查���。

3�、嚴(yán)格按審批權(quán)限和操作程序辦理業(yè)務(wù)。不得超過(guò)授信額度辦理質(zhì)押借款�。

4、經(jīng)常學(xué)習(xí)�����、檢查����,保證制度和操作規(guī)程得到落實(shí),定期進(jìn)行法規(guī)制度培訓(xùn)和案例分析�����。

5����、加強(qiáng)票據(jù)管理,防止發(fā)生私自解押��、再背書�����、逾期提示、逾期托收等侵害公司利益的情形�����。

第二章 貸款受理

第九條 借款人應(yīng)當(dāng)向公司業(yè)務(wù)部門提供相關(guān)貸款材料(詳見附件材料清單)�����。經(jīng)業(yè)務(wù)部門對(duì)其信用情況����、負(fù)債情況�����、經(jīng)營(yíng)情況��、可行性進(jìn)行分析����、評(píng)估,實(shí)力可靠����,可受理其貸款申請(qǐng)���。

第十條 借款人應(yīng)當(dāng)在全國(guó)法院被執(zhí)行人信息查詢平臺(tái)(http://zhixing.court.gov.cn/search/)、失信被執(zhí)行人信息查詢平臺(tái)(http://shixin.court.gov.cn/)上無(wú)被執(zhí)行及失信記錄����。

第十一條 借款人應(yīng)當(dāng)具備合法的主體資格。

第十二條 借款人向業(yè)務(wù)部門提出貸款申請(qǐng)并填寫《借款申請(qǐng)書》����。

第十三條 借款人提交完整的資料之后,貸款項(xiàng)目主辦人應(yīng)對(duì)貸款項(xiàng)目資料真實(shí)性�����、合法性���、貸款授信額度進(jìn)行初審��,對(duì)貸款項(xiàng)目進(jìn)行盡職貸前調(diào)查�,撰寫調(diào)查報(bào)告���,及時(shí)上報(bào)���。調(diào)查過(guò)程中應(yīng)重點(diǎn)關(guān)注以下內(nèi)容:

1�����、商業(yè)匯票應(yīng)內(nèi)容完整��、要素齊全�����、信息正確��,要審查質(zhì)押票據(jù)的基本要素是否符合規(guī)定���。

2�����、背書必須連續(xù)�����、規(guī)范�����,背書不得附有條件,注明“不得轉(zhuǎn)讓”“質(zhì)押”和“委托收款”字樣的票據(jù)不得受理��,回頭背書謹(jǐn)慎受理��;

3�、重點(diǎn)調(diào)查質(zhì)押票據(jù)及其貿(mào)易背景的真實(shí)性、合法性和有效性��,融資用途所涉及的交易背景�、合同等是否真實(shí)。

第三章

貸款審查審批及發(fā)放

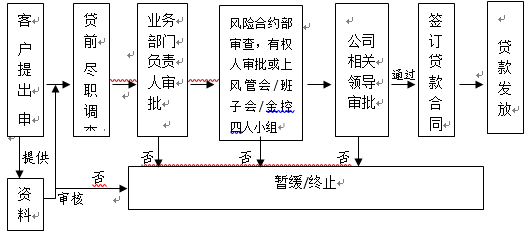

第十四條 商票貸業(yè)務(wù)流程

第十五條 發(fā)放商票質(zhì)押貸款����,要依照公司信貸業(yè)務(wù)流程嚴(yán)格審查,對(duì)借款人還款能力和第二還款來(lái)源要嚴(yán)格審核�����。

風(fēng)險(xiǎn)管理部對(duì)業(yè)務(wù)部門提交的借款資料的真實(shí)性�、合法性、完整性�����,質(zhì)押物的合法性、貿(mào)易背景的真實(shí)性�����、借款用途的合規(guī)性進(jìn)行審查����。風(fēng)險(xiǎn)管理部主要審查要點(diǎn):

1、按照有關(guān)政策規(guī)定����、法律合規(guī)的相關(guān)要求,審核融資借款資料的完整性�����、一致性�、合法合規(guī)性����;

2、通過(guò)原件比對(duì)����,工商、稅務(wù)網(wǎng)站等查詢進(jìn)一步核實(shí)客戶提交資料的真實(shí)性;

3��、審核審核業(yè)務(wù)合同是否采用年度合同模板�����,填制要素的準(zhǔn)確性�����、完備性����、一致性。

4���、商業(yè)匯票的真實(shí)性復(fù)查����。查詢電子商業(yè)匯票系統(tǒng)����,核對(duì)票據(jù)信息。

5��、其他需審核事項(xiàng)。

第十六條 貸款項(xiàng)目審批通過(guò)后��,借款人應(yīng)當(dāng)與我公司當(dāng)面簽訂貸款��、保證合同����、質(zhì)押合同等相關(guān)文件,落實(shí)好相關(guān)質(zhì)押�、抵押、保證���、債權(quán)回購(gòu)等按我公司要求落實(shí)好相關(guān)手續(xù)���。

簽訂相應(yīng)借款合同或協(xié)議后,應(yīng)在“電子商業(yè)匯票系統(tǒng)”中操作�,確保票據(jù)接收并以該票據(jù)為我公司設(shè)立質(zhì)權(quán)。

第十七條 財(cái)務(wù)部應(yīng)當(dāng)在該筆票據(jù)質(zhì)押貸款完成貸款審批和放款審批后��,后方可發(fā)放貸款�。同時(shí),財(cái)務(wù)部應(yīng)當(dāng)在貸款發(fā)放前�,再次在“電子商業(yè)匯票系統(tǒng)”中核查該票據(jù)已經(jīng)質(zhì)押給我公司�,保證質(zhì)權(quán)有效。

第四章 貸后管理

第十八條 風(fēng)險(xiǎn)管理部對(duì)于客戶質(zhì)押票據(jù)建立匯票臺(tái)賬檔案,必須記載下述事項(xiàng):借款合同編號(hào)���、借款人名稱����、出質(zhì)人名稱����、質(zhì)押日期、借款到期日��、匯票票面信息(包括票面金額�、出票日期、到期日����、出票人、收票人�、前一手背書人)等。

風(fēng)控崗內(nèi)部不定期進(jìn)行賬實(shí)盤點(diǎn)�����,每月與財(cái)務(wù)部進(jìn)行賬賬盤點(diǎn)��,確保賬實(shí)相符、賬賬相符����。

第十九條 業(yè)務(wù)部門應(yīng)按照公司貸后管理的有關(guān)要求,定期對(duì)客戶的經(jīng)營(yíng)情況�����、財(cái)務(wù)情況以及貸款資金使用情況進(jìn)行貸后檢查���,并及時(shí)跟蹤關(guān)注以下事項(xiàng):

(一)借款人的重大經(jīng)營(yíng)決策和經(jīng)濟(jì)活動(dòng)���,有無(wú)違反當(dāng)?shù)丶皣?guó)家的有關(guān)規(guī)定;

(二)借款人實(shí)際經(jīng)營(yíng)情況及貸款資金使用情況����。

第二十條 財(cái)務(wù)部應(yīng)及時(shí)對(duì)接開戶銀行,做好票據(jù)的質(zhì)押�����、到期提示�、托收等相關(guān)工作,確保貸款資金未結(jié)清前���,質(zhì)押票據(jù)不解押�����、不背書等����,兌付資金能??顑斶€我司貸款。

第二十一條 公司建立重大事項(xiàng)報(bào)告制度�,如發(fā)現(xiàn)主體公司存在經(jīng)營(yíng)收入、負(fù)債總額���、法律訴訟等方面發(fā)生重大變化情況����,業(yè)務(wù)部門主辦人員應(yīng)當(dāng)立即報(bào)告業(yè)務(wù)部門負(fù)責(zé)人�,并同時(shí)報(bào)告風(fēng)險(xiǎn)合約部和公司管理層,及時(shí)采取有效措施����,防范風(fēng)險(xiǎn),防止信貸資產(chǎn)產(chǎn)生不良損失���。

第五章 附則

第二十二條 本規(guī)程未盡事宜�,按公司有關(guān)管理辦法執(zhí)行。

第二十三條

本規(guī)程由公司負(fù)責(zé)解釋�����。